日本は1990年代からデフレへ…日米中のGDP推移を詳しく見ていく(最新)

2024/01/03 02:37

先行記事【IMFのデータベースから主要国のGDP動向を確認(最新)】などで日本をはじめとした主要国のGDPの動向をIMF(国際通貨基金)のデータベースの「World Economic Outlook Database」の公開値を用いて確認した際に、対外比較に適した名目GDPを利用した。一方、GDPには名目GDP以外に実質GDPが指標として存在し、両者の差異を基にデフレかインフレかを確かめられる指標「GDPデフレーター」を算出することができる。今回は日米中に対象を限定し、これらの値を見ていくことにする。

先行記事【IMFのデータベースから主要国のGDP動向を確認(最新)】などで日本をはじめとした主要国のGDPの動向をIMF(国際通貨基金)のデータベースの「World Economic Outlook Database」の公開値を用いて確認した際に、対外比較に適した名目GDPを利用した。一方、GDPには名目GDP以外に実質GDPが指標として存在し、両者の差異を基にデフレかインフレかを確かめられる指標「GDPデフレーター」を算出することができる。今回は日米中に対象を限定し、これらの値を見ていくことにする。スポンサードリンク

名目GDPと実質GDP、日米中で違いを見ていく

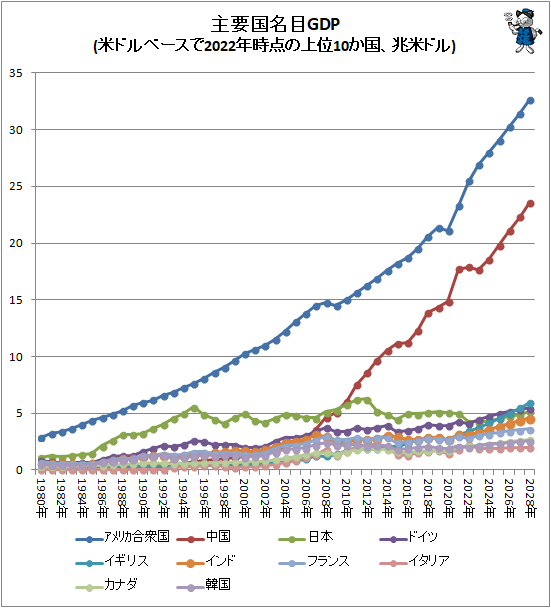

先行記事で記した通り、単純な米ドルベースでの名目GDPにおいては米中が抜きんでており、両国は今後も高い水準でその値を上げていくことが予想されている。

↑ 主要国名目GDP(米ドルベースで2022年時点の上位10か国、兆米ドル)(再録)

このグラフは多国間で同一軸上に比較をし易くするよう、名目GDPを用いている。一方、冒頭でも触れた通り、GDP(国内総生産:Gross Domestic Product。国内で生み出された付加価値総額。自国の外に住む自国民は対象に含まれない)には他に実質GDPなる指標も存在する。詳細は【日本の経済成長率…(上)用語解説(最新)】で詳しく説明しているが、「名目GDP」は物価変動の影響を受けた表面上の値、「実質GDP」は物価変動の影響を除いて計算された内情的な値である。

例えば第一次大戦後のドイツにおけるインフレはよく知られているが、あのインフレ(インフレーション:物価上昇、通貨価値の下落)で上昇した同国の名目GDPをそのまま経年比較に用いると、「あの時のドイツは物凄い経済成長を果たした」となってしまう(もっとも為替レートもそれに伴い急変しているので、他国との比較ではそこまで酷い話にはならない)。しかし実質GDPを用いれば、そのような奇妙な結果は出てこない。

見方を変えると、名目GDPと実質GDPが均衡していれば物価も均衡、名目GDPが実質GDPを上回れば物価は上昇、下回れば物価は下落となる。

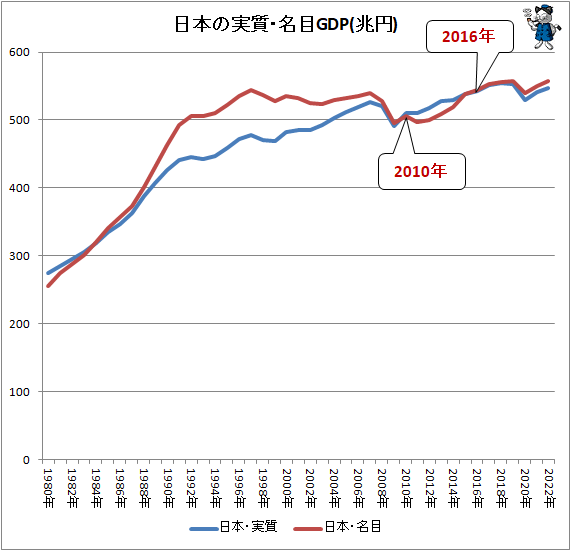

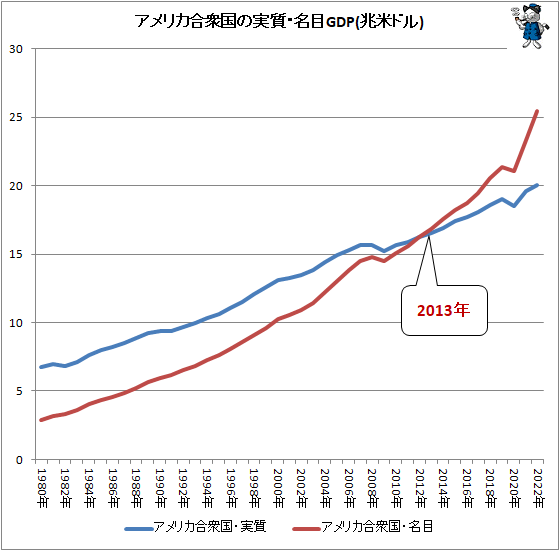

次に示すのはそれぞれの国内主軸通貨で換算した、つまり為替変動を受けない上での、日米中の実質・名目GDPの推移。青色が実質GDP、赤色が名目GDPなので、青が上なら物価は下落・赤が上なら物価は上昇状態にある。

↑ 日本の名目・実質GDP(IMF予想値含む、兆円)

↑ アメリカ合衆国の名目・実質GDP(IMF予想値含む、兆米ドル)

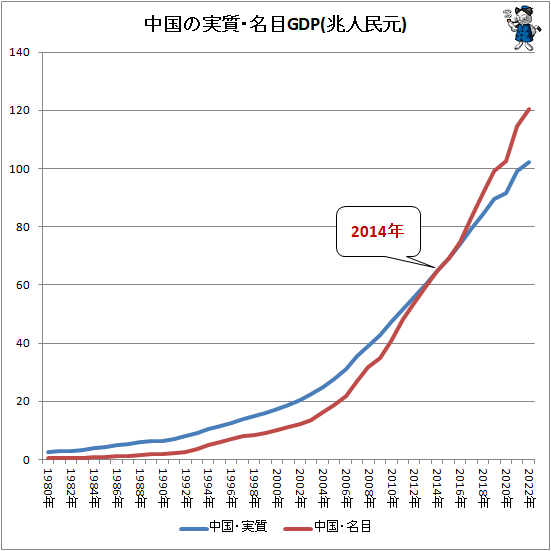

↑ 中国の名目・実質GDP(IMF予想値含む、兆人民元)

最初に触れておくが3か国とも2020年で小さからぬ下落や上昇度合いの落ち込みが確認できる。これは言うまでもなく新型コロナウイルスの流行による経済の沈滞化によるもの。2021年以降は回復に向かう動きを示しているが、アメリカ合衆国や中国と比べると日本の回復度合いはおとなしい。

日本は名目・実質がもみあい的な形で推移しており、名目GDPは1990年代でほぼ頭打ち、2010年前後からはむしろいくぶん減少する動きを示している。その後、2010年から2016年あたり以降(この期間は一時的に実質GDPと名目GDPの大小が逆転している)は漸増していく(新型コロナウイルスの流行という特殊要因で2020年は落ち込んだが)。一方で実質GDPは名目GDPの下ではほぼ横ばいに移行した1990年以降も漸増を続けており、金融危機で一時期減少する場面もあったが、緩やかながらも上昇を継続している。GDPは概して名目GDPで語られることが多く、1990年代以降は日本の成長が止まった印象が強いが、実質GDPで見ると成長度合いが緩やかになっただけであることが分かる(実質GDPも名目GDP同様、2020年では新型コロナウイルスの流行によって大きく下落したが)。

アメリカ合衆国はきれいでスマートな動き。名目GDPも実質GDPもほぼ一直線で、傾斜が異なるのみ。2013年には実質GDPと名目GDPが入れ替わり、物価上昇状況に移行したことが確認できる。またこの数年は名目GDPの上昇度合いが急なものになった≒物価が急上昇している実情が分かる。

興味深いのは中国。1990年代半ばから成長の動きが見られるが、それ以前から軽度の物価下落状態を維持しつつGDPを上げていたことが分かる。そして2005年前後から名目GDPが累乗的なカーブを示しながら上昇し、2014年には名目GDPと実質GDPの順位が入れ替わり、それ以降も名目GDPの上昇度合いは実質GDPを超えたままで維持され、物価上昇状態に突入。その後も名目GDPの上昇度合いは加速度的なものとなっており、同国の(名目)GDPの上昇が、多分に物価上昇によって引き起こされていることが分かる。無論、実質GDPの動きも堅調かつ確実に上昇していることから、同国の経済が飛躍していることに変わりは無いのだが。

GDPデフレーターの動きを見る

実質GDPが上なら物価は下落中、名目GDPが上なら物価は上昇中であることはすでに説明したが、これを分かりやすくするために設けられた指標が「GDPデフレーター」。これは「名目GDP÷実質GDP」で算出されるもの。実際には名目GDPから実質GDPを算出するための指標であり、実質GDPが最初から存在しているわけではない。名目GDPが物価の影響を受けているもの、実質GDPが受けていないものであることから、GDPデフレーターは物価変動の度合いを示す物価指数でもある。よって、GDPデフレーターの動きを見て、増加しているようならばインフレーションが、減少しているならばデフレーションが生じていると判断できる。

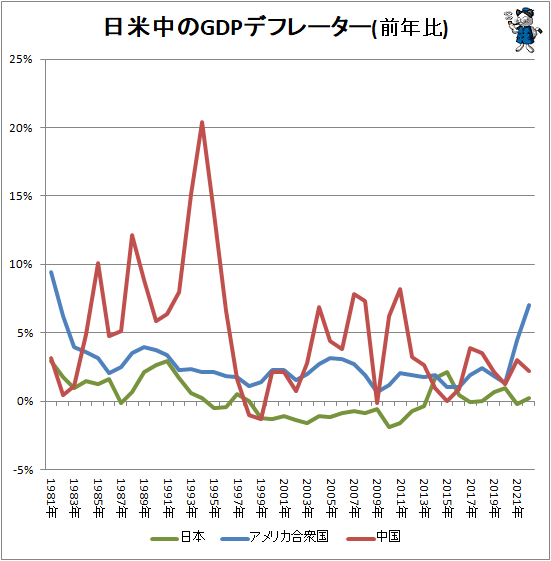

次に示すのは日米中3か国のGDPデフレーターの前年比。この値がプラスならばインフレーション、マイナスならばデフレーションが生じていることになる。また、この値をインフレ率とも呼んでいる(マイナス値ならばマイナスのインフレ、つまりデフレが生じている)。

↑ 日米中のGDPデフレーター(前年比)

アメリカ合衆国は安定した形でインフレーションが生じており、1980年代後半以降は年2-3%程度のインフレが確認できる。ただしこの数年はインフレ率高くなっている。他方中国は(統計上の精度の問題もあるのだろうが)大きな上下を繰り返しており、20%を超えるインフレが生じた年もあるが、おおよそはインフレを継続。

日本はといえば元々インフレ率は低迷しており、1990年代後半に至るに失速し、以後は大体マイナス圏、つまりデフレーションが生じる形となっている。2014年にようやくデフレーションから脱したものの(2017年、そして2021年はわずかだが再びデフレに転じてしまっている)、インフレ率は米中と比べるとまだ低迷状態にあることは否めない。

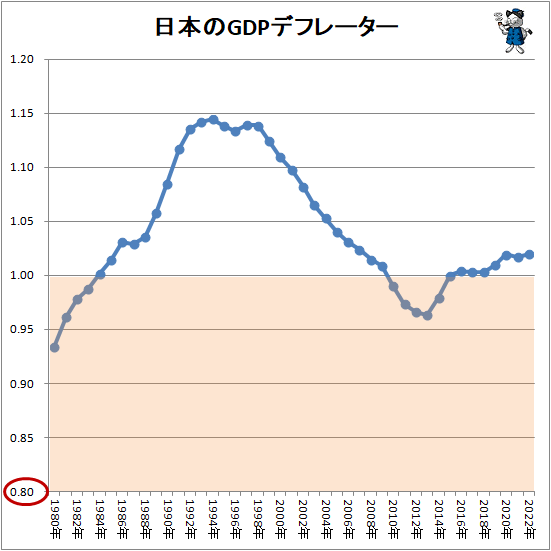

GDPデフレーターの前年比推移のうち日本のみを抽出したのが次のグラフ。

↑ 日本のGDPデフレーター(IMF予想値を基にした試算含む、前年比)

バブル経済が崩壊して間もなくのタイミングでGDPデフレーター前年比はマイナスに落ち込み、デフレーション状態となる。プラスに復帰するのは2014年に入ってからなので、言葉通り「失われた20年間」が生じたことになる。いわゆる「ロスジェネ」が発生したのもこの時期に一致する…というよりは、このデフレによるものであることは言うまでもない。

デフレーション状態が続くと「政府の債務実質負担が増加する」「企業債務の実質的な負担が一層重たくなるので、債務を有する企業の活動が鈍くなる」「物価は下落するが名目賃金、名目金利がさほど下がらないと、実質賃金、実質金利が上昇するため、企業収益を圧迫する」「消費者は手持ち資産の購入力が増すために消費が増大するように見えるが、実質的な効果はさほど大きくない」「住宅ローンを抱えている世帯が多く、その世帯の家計への負担が大きくなる」「物価下落に対する先行き不透明感や『待ちのお得さ』心理から買い控えが起きる」などの弊害が生じる。多かれ少なかれ、経験したことがある、なるほど感を覚えるものがある。バブル崩壊後から続く日本の長期景気低迷感は、デフレ状態が遠因・近因であるといえる。

無論デフレーションにもよい面はある。自国のデフレーションは通貨価値の上昇を意味するので、輸入品の購入が容易となる。また資産を持っている人は黙っていても価値が上がるのでより有利な状態になる。物価は下がるので商品購入は容易になる(が、その商品を購入するための原資を得る経済が落ち込むので、結局元手が無い人は生活が厳しくなる)。

金融政策などによる明確なインフレ化へのかじ取りは、色々な意味でここ数十年の日本の流れかを変えそうな感はあった。昨今では再びデフレ化を誘発する政策が打ち出されていることもあわせ、今後の動向を大いに注目したいところだ。

■関連記事:

【1990年には7万7725円も。消費者物価を考慮しても今は1979年比で5割強…40年あまりにわたるサラリーマンのこづかい推移(最新)】

【デフレで商品価格の下落が来年も続くとしたら「不安」、それとも「嬉しい」?】

【生活の知恵かデフレの所業か……「質よりも価格の安いものを選びがちな日用雑貨ランキング」】

【モノの値段が下がったけど、買う機会は増えた? 「変わらない」は4人に3人も】

スポンサードリンク

関連記事

最新情報をRSSで購読

最新情報をRSSで購読